Analiza tu rentabilidad por cliente

El análisis de costos ABC PYMES (Activity-Based Costing por sus siglas en ingles) es una metodología que asigna costos indirectos a actividades específicas, para posterior alocarlos a los objetos de costo, permitiendo identificar con mayor precisión los recursos invertidos en los productos o servicios. Implementar este sistema permite conocer de manera más precisa, el costo de un producto o servicio, identificar ineficiencias ocultas y facilita la toma de decisiones estratégicas basadas en datos más precisos para maximizar la rentabilidad.

La Realidad de los Costos en las Empresas Mexicanas

En mi experiencia liderando la estrategia en Finoptia, he notado un patrón recurrente en la gestión empresarial: muchas organizaciones saben cuánto gastan, pero muy pocas entienden por qué y dónde se origina realmente ese gasto. Aquí es donde la competencia profesional juega un papel crucial. Independientemente de cuál sea su estrategia competitiva, para competir con éxito, las empresas necesitan información precisa sobre sus costos. No se trata solo de incrementar o reducir costos y gastos, sino de entender la estructura financiera con mayor profundidad.

¿Qué es el Análisis de Costos ABC?

El análisis de costos ABC (Costeo Basado en Actividades) es la herramienta técnica que facilita un análisis de costo a mayor profundidad. A diferencia del costeo tradicional que pudiera asignar los costos indirectos de manera arbitraria (por ejemplo, basándose solo en horas de mano de obra), el sistema ABC opera bajo la premisa central de que los productos o servicios de una empresa son el resultado de las actividades y dichas actividades necesitan recursos que ocasionan costos, rastreando el costo de cada actividad necesaria, hasta su objeto de costo.

La precisión mejorada en los costos ayuda a una empresa u organización a desarrollar e implementar su estrategia al obtener información precisa sobre el costo de sus productos y servicios, el costo de atender a sus clientes, el costo de tratar con sus proveedores y el costo de apoyar los procesos de negocios dentro de la compañía.

Diferencias Clave: Tradicional vs. ABC

Para visualizar mejor el impacto, la siguiente tabla comparativa muestra las características principales:

| Característica | Costeo Tradicional | Costeo ABC |

|---|---|---|

| Enfoque | Se centra en el producto final | Se centra en las actividades que consumen recursos |

| Asignación de Indirectos | Asignación basada en factores no necesariamente causales | Asignación basada en “Generadores” (Drivers) causales |

| Toma de decisiones | Utiliza promedios generales | Revela todas las actividades que consumen recursos |

| Visión Estratégica | Enfocada al cumplimiento | Impulsa la Gestión Basada en Actividades (ABM) |

Aplicación Práctica del Costeo Basado en Actividades: Conociendo la verdadera rentabilidad de un cliente

El costeo basado en actividades es aplicable a diversas situaciones que se presentan de manera muy común en los negocios. El siguiente es un ejemplo ilustrativo de una comercializadora minorista con un solo producto, que utiliza un criterio tradicional para medir su rentabilidad por cliente, y decide aplicar ABC para este mismo análisis.

La empresa presenta los siguientes resultados financieros del año inmediato anterior:

| Concepto | Unidades Monetarias (000´s) | %/costo de mercancías |

|---|---|---|

| Ventas | $ 50,000 | 153.85% |

| Costo de mercancías | $ 32,500 | 100.00% |

| Margen bruto | $ 17,500 | 53.85% |

| Personal de Bodega | $ 1,788 | 5.50% |

| Almacenaje | $ 1,625 | 5.00% |

| Logística (Subcontratado) | $ 650 | 2.00% |

| Logística (Propia) | $ 325 | 1.00% |

| Gestión de pedidos | $ 650 | 2.00% |

| Gastos de Administración y Venta | $ 1,950 | 6.00% |

| Gastos Financieros | $ 16 | 0.05% |

| Total Costos y Gastos | $ 7,004 | 21.55% |

| Utilidad antes de impuestos | $ 10,496 | 32.30% |

El siguiente es un informe de dos de sus clientes durante el año de análisis, así como su análisis de rentabilidad:

| Concepto | Cliente A | Cliente B |

|---|---|---|

| # de artículos vendidos | 1,500 | 2,100 |

| Logística (Subcontratado) | 1,500 | 100 |

| Logística (Interna) | 0 | 2,000 |

| # de pedidos manuales | 20 | 144 |

| # de pedidos electrónicos | 4 | 0 |

| Saldo promedio por cobrar | $ 34,890 | $ 97,693 |

| Ventas | $ 424,500 | $ 594,300 |

| Costo de mercancías vendidas | $ 275,925 | $ 386,295 |

| Margen Bruto | $ 148,575 | $ 208,005 |

| Almacenaje, Logística y Pedidos (Nota 1) | $ 44,148 | $ 61,807 |

| Gastos Generales (Nota 2) | $ 16,556 | $ 23,178 |

| Utilidad | $ 87,872 | $ 123,020 |

| % sobre ventas | 21% | 21% |

NOTA 2: Se asignan costos a razón de 6% sobre costo de adquisición de mercancía.

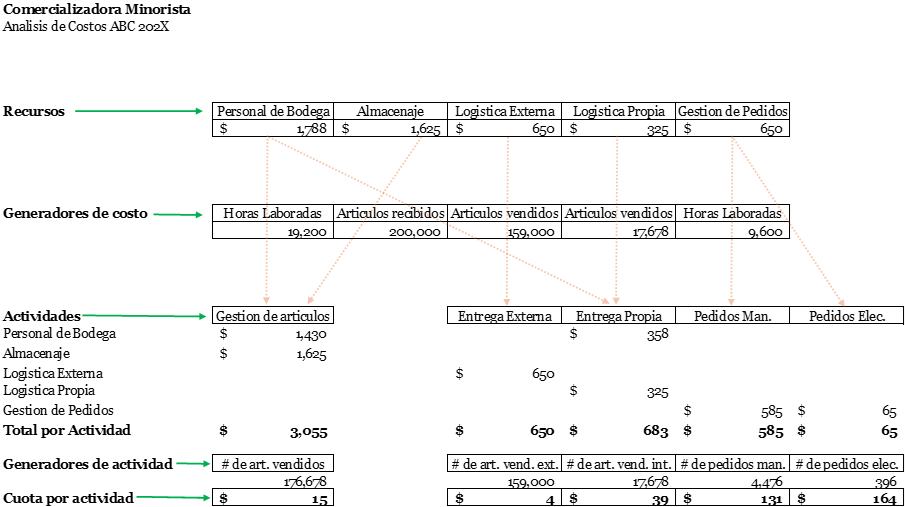

Se comparte el siguiente cuadro de mando (Balance Scorecard), con datos recopilados de distintas áreas como parte del análisis ABC implementado:

Con los datos presentados, se realiza el análisis conforme ABC, obteniéndose los resultados siguientes:

Los resultados obtenidos del análisis ABC, son utilizados para hacer el análisis de rentabilidad por cliente (objeto de costo), bajo metodología ABC:

| Comercializadora Minorista | |||

| Kardex de Clientes 202X | |||

| A | B | ||

| # de artículos vendidos | 1500 | 2100 | |

| Logística (Subcontratado) | 1500 | 100 | |

| Logística (Interna) | 0 | 2000 | |

| # de pedidos manuales | 20 | 144 | |

| # de pedidos electrónicos | 4 | 0 | |

| Saldo promedio por cobrar | $ 34,890 | $ 97,693 | |

| Ventas | $ 424,500 | $ 594,300 | |

| Costo de mercancías vendidas | $ 275,925 | $ 386,295 | |

| Margen Bruto | $ 148,575 | $ 208,005 | |

| Cuota | |||

| Gestión de artículos | $ 15 | $ 22,913 | $ 32,078 |

| Entrega externa | $ 4 | $ 6,132 | $ 409 |

| Entrega propia | $ 39 | $ – | $ 77,213 |

| Pedido manual | $ 131 | $ 2,614 | $ 18,820 |

| Pedido electrónico | $ 164 | $ 657 | $ – |

| Gastos financieros | $ – | $ 4,885 | |

| Utilidad | $ 116,260 | $ 74,601 | |

| % sobre ventas | 27% | 13% |

Del análisis realizado, resalta:

- Rentabilidad:

- En una asignación de costos tradicional, el cliente A se le asigna costo en exceso.

- El cliente B, realmente tiene una rentabilidad del 13% vs el 21% calculado bajo el método tradicional.

- El cliente A mantiene una antigüedad de 30 días en cuentas por cobrar, los cuales se financian con crédito comercial con proveedores.

- El cliente B mantiene una antigüedad de 60 días en cuentas por cobrar, de los cuales, 30 de financian con crédito comercial, y 30 con línea de crédito bancaria al 10%, generando un costo financiero.

- Optimizaciones:

- ¿Cómo podemos ayudar al cliente B a disminuir su frecuencia de pedidos?

- ¿Qué se necesita para migrar al 100% a pedidos electrónicos?

- ¿Es viable reasignar personal de pedidos a almacén-logística para regresar capacidad y mejorar la rotación de artículos?

- Decisiones:

- ¿Conviene internalizar al 100% la logística de envió de artículos?

- Gestión:

- Ampliar e integrar al ritmo de reportes, el cuadro de mando operativo con indicadores y estadísticas clave del negocio.

Nota: El ejemplo es ilustrativo. El análisis y resultados varían según industria, estrategia y modelo de negocios de cada empresa.

Beneficios Estratégicos

Desde su adopción por diversas organizaciones, el costeo ABC ha mostrado con claridad el efecto de las diferencias en las actividades y los cambios en los productos o servicios sobre los costos. Entre los principales beneficios del costeo basado en actividades que muchas empresas han experimentado a partir de la información mejorada, se encuentran los siguientes:

- Mejor comprensión de rentabilidad: Evita los sesgos generados al asignar costos indirectos en base a sistemas tradicionales de costeo, permitiendo conocer con mayor precisión la rentabilidad por objeto de costo.

- Optimización de procesos: Lo que no se conoce, no se controla, y se mejora. ABC abre espacio a conocer con mayor precisión los costos y lo que los genera, permitiendo buscar oportunidades de reducciones y mejoras del rendimiento.

- Gestión Basada en Actividades (ABM): Permite cerrar la brecha entre la técnica y la gestión, al aportar las actividades como causal del costo, la gerencia se enfoca en la gestión de actividades con enfoque en disminuir costos, mejorar eficiencia, desarrollo de ventaja competitiva, y el logro de metas.

- Soporta estrategia de precios: En un ambiente de alta competencia o de precios regulados, son los costos los que argumentan una política de precios. Al establecer precios base, incrementar o conceder descuentos a nuestros clientes, un sólido análisis de costos resulta sumamente valioso para soportar decisiones.

- Toma de Decisiones Objetiva: Al tomar decisiones entre alternativas en una situación dada, el costeo basado en actividades es una importante fuente de información para el análisis de costos relevantes y costos hundidos.

El ABC para su adecuada implementación

Aplicar el análisis de costos ABC en PYMES requiere un trabajo meticuloso necesario para comprender las relaciones entre los recursos, las actividades y los objetos de costo. Para ello, el proceso más apropiado a seguir es el uso de la “Metodología Paso a Paso”, la cual ha sido probada en un considerable número de empresas obteniendo los resultados esperados. Sin embargo, se puede resumir en los siguientes tres pasos:

A: Mapeo de actividades e identificar los recursos que consumen A través del análisis de las actividades, se identifica el desarrollo de los trabajos necesarios ejecutados dentro de la empresa para llevar a cabo sus operaciones. Se recomienda utilizar el proceso “Gemba Walk”, cuyo enfoque es justamente la observación directa de los procesos, interactuar con el personal y entender la realidad de la operación, recopilar datos, documentos y registros a través de cuestionarios y entrevistas.

B: Asignación de recursos a las actividades Las actividades impulsan el consumo de recursos, los cuales se asignan a las actividades a través de generadores de costo (cost drivers). Idealmente, el costo de los recursos fluye de manera directa a las actividades, sin embargo, es necesario medir la demanda real de recursos de la actividad. Para identificar mejor los generadores de costo, se recomienda complementar con un “Mapa de Flujo de Valor”, que es una excelente herramienta visual, utilizada para mapear y analizar cómo se comunica la información.

C: Asignar costo de actividad a los objetos de costo Una vez que asignamos recursos a cada actividad identificada, se debe asignar actividades a los objetos de costo. Un objeto de costo es típicamente un producto o servicio, pero puede ser también un cliente, un proveedor, un proceso, una unidad de negocio. Para esta asignación, es necesario conocer los generadores de actividad (nivel de demanda, frecuencia de una actividad) los cuales se pueden identificar con las herramientas sugeridas en los pasos 1 y 2 antes mencionados.

Preguntas Frecuentes

1. ¿El análisis de costos ABC PYMES es adecuado para empresas de servicios?

Se puede utilizar, sin embargo, es más apropiado para industrias que son intensivas en costos indirectos. En servicios, normalmente la mano de obra es el costo principal, y su asignación a los proyectos o clientes, se realiza con facilidad.

2. ¿Qué tan difícil es implementar el sistema ABC en una pequeña empresa?

Se requiere principalmente orden en la información y disciplina en el ritmo de reportes. No es necesario un software costoso al inicio, pero sí una estructura clara de datos, ya que la labor de análisis es minuciosa.

3. ¿Cómo se relaciona la regla 80/20 con el sistema ABC?

Durante un proceso de implementación de ABC, se recomienda analizar toda la información disponible hasta el nivel más mínimo, en conjunto con análisis de regresión y correlación de datos para identificar con mayor precisión los generadores de recursos, costos y actividades. Una vez asignadas las actividades al objeto de costo, se pueden realizar análisis adicionales, dependiendo de lo que se pretenda identificar o solucionar, se elegirá una herramienta de análisis causa-raíz, como diagrama de Pareto.

4. ¿Con que perfil debe de contar mi equipo para implementar costeo ABC?

Contar con expertos en ingeniería industrial y contabilidad administrativa, asegurara que el análisis sea objetivo y profesional, evitando sesgos al momento de llevar a cabo los procesos necesarios para recabar y mapear información.

5. ¿El análisis ABC reemplaza a la contabilidad tradicional?

No. La contabilidad tradicional es necesaria para el cumplimiento fiscal y normativo externo. El ABC es una herramienta de contabilidad administrativa para uso interno y estratégico, fundamentado principalmente como un modelo gerencial – no contable.

Conclusión

El análisis de costos ABC en PYMES no es simplemente una herramienta de gestión, es una transformación en la forma de entender y gestionar tu negocio. Al aplicar esta metodología en conjunto con otras herramientas, los empresarios mexicanos pueden identificar con mayor precisión las actividades que consumen sus recursos y tomar decisiones estratégicas basadas en datos.

La claridad financiera es el primer paso hacia un crecimiento sostenible. En un entorno empresarial cada vez más competitivo, conocer el costo real de tus operaciones puede ser el diferenciador estratégico de tu negocio.

Documento preparado por Finoptia Especialistas en Dirección Financiera y Optimización de Costos